11月青岛新房成交再创新低 楼市冷冬到底能有多冷

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

这几年,青岛新房市场都有“翘尾”的传统,即当年成交量较高的月份出现在年末的11月或12月。

不过,在经历了史上最冷“金九银十”之后,翘尾的传统或也将在今年被打破。

尽管数据并不完整,但青岛新房市场近七年11月较低成交记录已经诞生。

11月楼市数据再创近年“新低”

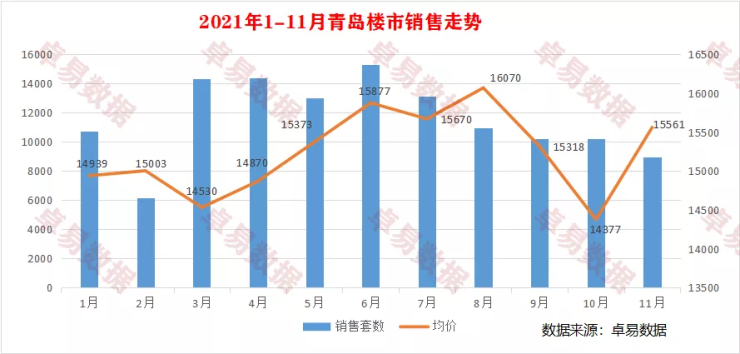

据卓易数据统计:11月(1-29号)新建商品住宅成交8973套,成交面积104.74万㎡,成交总金额163亿,环比分别下降了12%,4.1%和3.7%。相比较去年同期,分别下降了34.8%,35.6%和32.6%。

不仅如此,这一成交数据也是最近七年以来,青岛新建商品住宅市场11月单月成交的较低点。

新房成交在“没有较低只有更低”的路上一去不返,谁也不敢保证下个月是否触底反弹。

而青岛的土地市场在经过10月商住地块“零出让”之后,11月仅成交市北一宗零售商业、商务金融地块。

当然11月的土地出让除了“破零”之外,也陆续有了些“好消息”:青岛第三次集中供地信息披露;黄岛、胶州、即墨、莱西等地均有商住用地待出。

不过,备受关注的“三集中”供地数量大幅下降至45宗,无论出让结果如何,今年市辖区商住用地成交量与去年相比,“大幅下降”已经板上钉钉。

局部暖带不动整体寒

根据卓易数据统计:截止到11月29日,2021年青岛新建商品房(包含住宅、商业等产品)累计成交套数128771套,同比上涨10.5%;累计成交面积约1471.5万㎡,同比上涨8.5%;累计成交金额约2239.78亿元,同比上涨约12.7%。

看数据,今年青岛新房市场并不坏,却与现实的“体感”大相径庭。

据统计,受购房需求收缩的影响,11月青岛新建商品住宅去化周期已上升至18个月,在市场走下坡路的大趋势下,去化周期的的拉长导致库存风险增大,青岛楼市或将进入“存量市场”。

从各区域的成交情况来看,主城范围内除市南区外,新建商品住宅去化周期均低于全市平均水平,其中李沧区去化周期最短仅为9个月。近郊各区,城阳、高新、老黄岛住宅去化周期均低于全市均值;原胶南市、即墨区住宅去化周期分别为20个月和19个月,略高于全市平均水平。远郊三市住宅去化周期均高于全市均值,其中胶州市以27个月的去化时间,和市南区并列“排名前列”,当然“不愁·卖”和“不·愁卖”还是有很大差别的。

从2021年全市单盘销售榜来看,销售额占前十的项目中,有六个来自主城区,其余四个均为原胶南市项目。

从具体项目来看,尽管主城上榜项目多为单价较高的“高端改善”产品,但主打刚改刚需的李沧都会中心项目也凭实力挤进前十强。而单价3万+的大云谷金茂府更是成为今年青岛新房市场的黑马,销售套数与销售面积并不逊于近郊低单价楼盘,已基本锁定全年“销冠”。

从这两项数据不难看出,相较于青岛市场整体的“寒”,主城区新房市场一直比较“暖”,成交价格波动较小,基本呈现稳中有升的态势。但局部的“暖”无法改变市场整体的“寒”,青岛新房市场的成交主力一直在非主城区域,主城四区新房成交量仅占全市的14%左右,对于整体市场的拉动作用微乎其微。

推新减少 12月成交难“翘尾”

楼市下行期,房企为业绩方法百出,各类促销手段层出不穷。尽管有些项目已经借由“11月购物节”的噱头开始“以价换量”,但显然成效不彰。

低迷的成交也影响着开发企业的推盘节奏。

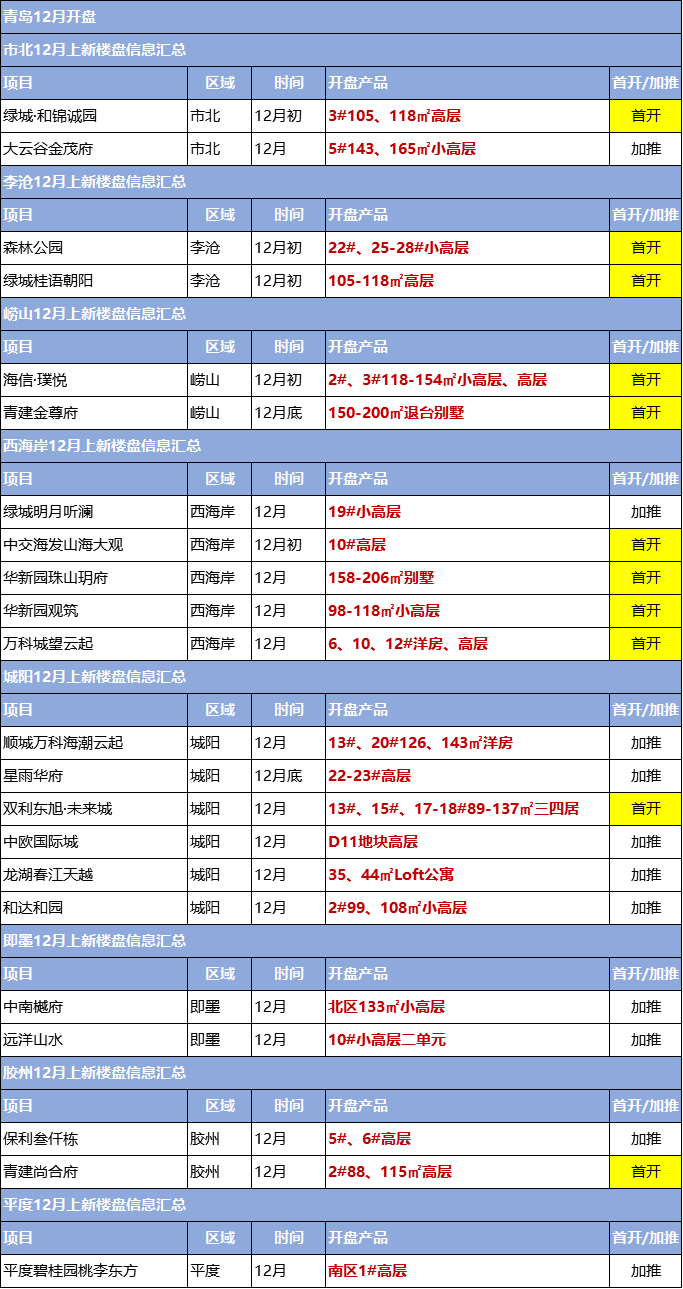

根据搜狐焦点不完全统计,12月份青岛将有22盘上新,纯新盘首开和老盘加推盘各有11个。其中,市北区、李沧区、崂山区、即墨区、胶州市各有2盘;城阳区有6个项目;西海岸新区5个项目;莱西市1个项目。

虽然不排除有项目临时增加推盘的可能,但从目前预公告的项目数量来看,12月新房成交出现大幅上涨的可能几乎为零。

——

冰冻三尺非一日之寒。

青岛新房成交低迷既受市场大环境的影响,也与购房者信心不足、观望情绪高涨不无关系。

楼市寒冬到底能有多冷,何时过去?房价又何时触底?普通购房者很难窥见其中的关键。

于普通购房者,尤其是亟需上车的刚需而言,关注大势不如关注具体项目,寻找合适的买房时机。

2021年仅剩下一个月,愿在寒冬中迷茫的买房人,能在这个月中埋下“春暖花开”的种子。

数据来源:卓易数据、青岛网上房地产

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。