一发不可收拾!从主城到近郊 底价彻底垄断青岛楼市

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2019年楼市正式谢幕,这一年,全国商品房总额放缓,投资总额增速加快,市场竞争激烈,销售和投资比例下降,市场总体盈利出现下滑,而青岛情况也不乐观。回顾一整年青岛的表现,只能用“平淡”来形容。整体看,商品房市场继续延续着限购的“冷”态势,市场下行,价格平稳,导致商品房整体成交额下行。

先从土地市场来看,青岛2019年全年表现一反常态,表现为“旺季不旺,淡季不淡”。与以往不同,去年土地市场峰值出现在1月、6月、12月三个阶段,1和2月这两个新年和春节期间,土地成交高达三十多宗,而令人期待的“金三银四”却意外惨淡,两个月加起来仅成交有二十有余。下半年呢,“金九银十”表现平平无奇不似以往,最后两个月却出现“翘尾”,12月成交高达50余宗,淡季一点也不淡,但在大环境的影响下,土地多以底价成交,高达91%。同时,土地市场供需增多,供地计划伴随市场进行调整,价格高和库存少的市北和崂山明显增加了供地,当然开发商拿地热情高涨,十分捧场。

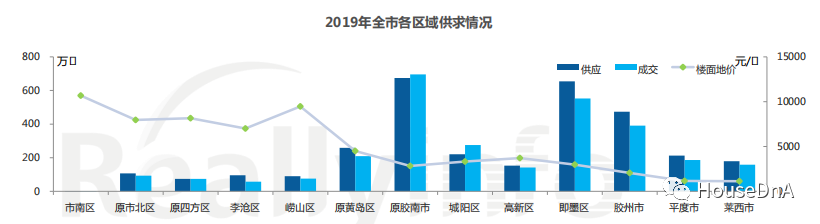

再来看全年成交情况,2019年商品房均价较为平稳,二三季度供销波动上升,四季度销量达到全年先进。土地大量出让,直接影响商品房库存量情况,截止到去年末商品房库存2889万㎡ 同比上升了26%,去化周期高达21个月,去化压力巨大。去年原胶南市位居区域成交首位,其次为胶州市、即墨区,市场存量则主要集中在西城区和近郊区,去化压力较大。

政策环境紧张,房企资金压力巨大,纷纷改变战略,回笼资金加速推盘成了全年主旋律,毛坯房回归、小户型受宠、抄底新房价是目前青岛新房现状,以吸引自住置业者回归主流,仅去年最后一个月,底价充斥着新房市场,不只是近郊,主城也放弃了坚守。

◆ 浮山后保利新盘年末悄然首开,4栋住宅房源已经不多,为什么卖的这么好?每平2.4万的单价,确实值得置业者们为此疯抢。

◆ 东李绿城新盘,自首开的两万单价,房源呈现的就是供不应求,除了吸睛的底价,多年积攒的好口碑也是一个原因。

主城已经如此疯狂,近郊呢?

◆ 上马的越秀首盘,虽然位置不及红岛优越,但开盘单价1万元,也让房源一售而空。

◆ 推盘大户西海岸,神盘不少,今年的黑马绿地青岛城际空间站,采用底价少量加推的策略,甚至开出不限购来吸睛,推量效果显著,三开三罄;另外老胶南多期大盘中建锦绣城,12月初推出的八期单价九字头,同样售罄。

◆ 高冷的即墨,因为青岛少有不限购区,地位区别于其他区,房价也一直居高不下,下半年刚推出的即墨青特城,却开出了单价八字头,房源告罄后再加码,不火都难。

现今,全国楼市已定调,除了“维稳”,“一城一策”也将深入到各省各市,青岛大体量的土地囤量,超长去化周期的压力,以及全市底价垄断的现状,是否会延续到2020年?

保利大国璟首开房源在售,目前1号楼已经售罄,2、3、6#三栋楼还有房源,户型有118㎡、128㎡、140㎡,起价24000元/㎡。

绿城海棠映月南北两区房源已售罄,2020年近金水路新地块将加推,详情可关注该楼盘动态或致电售楼处咨询。

越秀星汇城,青岛北岸城芯,紧邻胶东机场、红岛高铁站、三条地铁环绕,12月24日,越秀星汇城首开2、6、7#号楼,共226套房源,面积段87-119㎡套三户型,均价10000元/㎡,开盘首开有优惠,当天即售罄。随后,12月28日加推1#,面积87-107㎡,房源剩余不多,均价10000元/㎡。

绿地青岛城际空间站二期1号楼已经于12月29日加推,95-115㎡高层产品劲销136套,再度告捷,当天劲销1.4亿。项目将于本周再度加推95-119㎡阔景住宅,详询售楼处。

即墨青特城首开房源已经售罄,随后又加推加推28#楼洋房,户型建面约135㎡,均价8700元/㎡,另外30#楼小高层还有少量115㎡房源在售,均价8800元/㎡,均为毛坯交付。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。