【榜单】青岛楼市第一季度总结:3月共成交12975套二手房超越新房!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:卓易数据/王公子

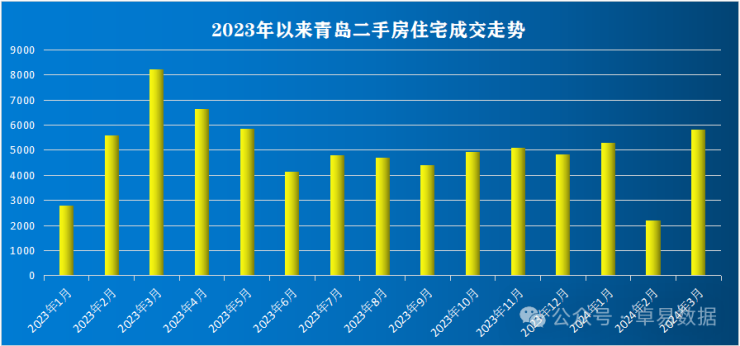

今年青岛楼市相“小阳春”短暂地波动了一个小峰段,刚过去的三月市场最明显的表现是二手房市场的热度高于新房市场,且二手房成交超越新建商品房,背后是对市场的预期。且在3月底青岛陆续射出两只政策利好箭——提高公积金贷款额度最高115万,首套房利率阶段性取消下限。

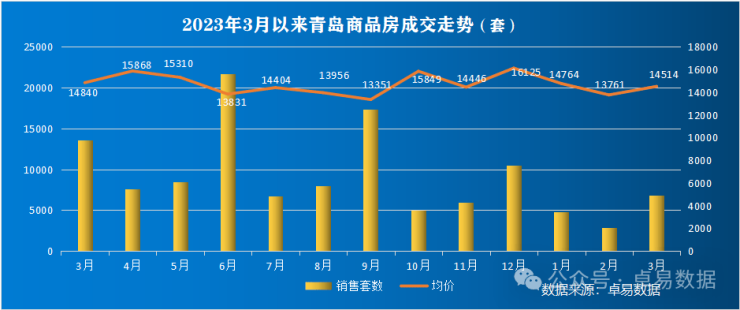

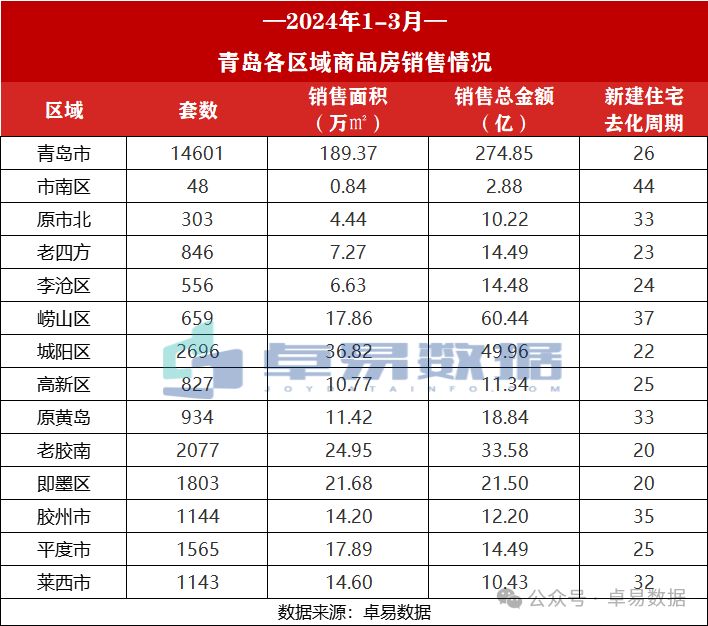

据卓易数据统计:截止到3月30日,今年青岛新建商品房成交14601套,成交189.37万㎡,成交总价274.85亿;同比去年分别下降40.17%、34.34%和35.61%。

其中3月份新建商品房成交6767套,成交建面89.20万㎡,成交总价130.52亿,二手房成交6208套,新房二手房合计成交12975套;新房环比2月分别上涨119.78%、128.22%、140.40%;同比去年分别下降42.26%,34.66%、37.16%。其中3月新建住宅成交5207套,均价14264元/㎡。

【政策层面】:2月20日,央行宣布5年LPR下调25个基点,这是2019年LPR改革以来最大降幅,首套房利率3.75%,二套房利率4.15%。

3月29日最后一个工作日,青岛连发两条利好楼市:第一,提高公积金贷款额度,最高可贷115万。第二,青岛阶段性取消首套房商贷利率下限,最低可至3.45%,新的利好政策接下来还会继续。

二手房层面:二手房市场挂牌量增加明显,影响了买家对新房的预期和信心,在去年“911”新政后挂牌量激增,降价和砍价空间空前,博弈间买家十分强势,部分主城核心次新项目“赔本”甩出,在成交结构方面,基本150-200万左右的房源成交为主。

土地市场:青岛土地市场近两年供应与成交下降,逐渐平衡新房市场的供求关系。2月26日,2024年青岛第一批次市辖区供地清单发布,13宗地占地面积约58.42万㎡,总建筑面积约110.41万㎡。3月成交4宗,成交总价17.29亿,总建面22.65万㎡,除了东李刘家下河地块被亿联获得外,市南宁夏路地块、白云山地块、黄岛科大地块均为平台公司收入,市北盐滩路地块中止。

拟出让时间段:2024-02-26~2024-5-27。

第一批次地块具体信息可点击——《2024年青岛第一批次预供应土地清单》

住宅去化周期相比2023年延长,由于去年7月后流速减缓,目前为26个月。老胶南目前为20个月,为全市最低的区域相比此前也拉长。

其中原市北的去化周期从曾经的最短到目前的33个月,源于新都心一个老项目大洋花园取证办证,新项目诺德逸安居、青铁安澜地、新汇星城的取证以及在售楼盘去化放缓。

从市场实际的去化速度和有效存量来看去化,最乐观的依旧是老市北,虽然整体的去化速度也有所下滑,但整体存量及客户厚度来看,尤其是浮山后片区相对安全垫厚实。

主城区最热的板块莫过于李沧东部和张村河,李沧东部未来在售楼盘超过10个,加上次新二手房的量,竞争残酷压力满格,本已红海的东李,又新增了郑庄3宗地预告以及亿联拿下的刘家下河。“价格战”早已好几轮,昆仑天麓湾、青山湖岸、招商操盘璀璨璟园、达和川已经开盘,东大物流园青铁芳华地也面市,东李的未来竞争以及价格战将会越来越激烈。

张村河进入“卷道”,整个片区由于供地节奏的速度,承压严重。目前在售的鲁信有邻花园以及融创壹号院都主打大户型高总价;而海信、华润、越秀&青铁和樾府已经开盘,无论是产品还是示范区竞争都很激烈,海信018地块海信璟悦也已开盘签约超过2亿;019地块又被海信拿下,海信成为张村河最大的开发单位;现房静山悦园改为盛世悦府在售;而北岸的崂山湾大宇地块暂未有动静。

城阳区(含高新区)多年来首次签约反超西海岸,成交3523套,其中青岛国际检测认证总部基地项目3.98亿、中巍白云山居3.14亿、金秋泰和郡2.92亿、星河湾2.27亿、国学公馆1.02亿、保利大国璟未来之城1.52亿。

西海岸成交3011套,占全市约20.6%,成交占比从此前的超3成下滑,且连续下滑,仅原胶南的成交占全市约14.23%。西海岸的黑卓天筑网签3.30亿、万科翡翠长江1.62亿、中海半山雲境1.58亿、荣泰雍和府1.56亿、中德生态园1.33亿。

即墨区网签1803套,多是集中签约,青铁香溪地5.05亿、中梁拾光漫城8146万、永合华府7930万、即墨万达广场7079万、首创禧悦学府6801万。

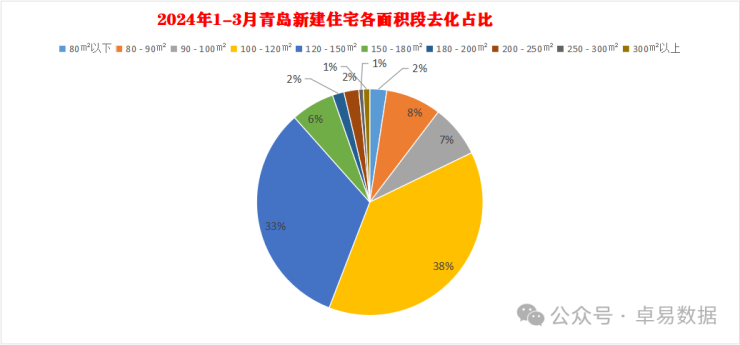

2024年1-3月在全市的商品住宅去化中,从需求结构来看,100㎡以下的占比17.8%相比上个月比重增长,100-120㎡面积段成交最多占比38.02%,与120-150㎡两个面积段加起来合计约71%。

全国市场的分化异常明显,改善型产品为市场支撑,而且越来越卷品质及产品的创新,改善型产品的增配明显。同时从2023年新增供应产品结构来看,随着地价推动产品档次升级,中高端改善产品成为供应主力,另一个趋势是去年年底以来,主城区的刚改产品项目增加。

在商品房TOP10中除了金茂、保利和中海,有7家是青岛本土企业,TOP5中除了金茂均为本土企业。

海信地产签约金额15.83亿,今年首个超过10亿的房企,网签7.02万㎡,其中海德山庄网签3.77亿、海信璟悦2.06亿、海信璞悦1.02亿、海信悦澜山0.95亿、海信依云小镇0.88亿。

中国金茂第二,网签9.97亿,签约面积5.43万㎡,业绩主要来自大云谷金茂府5.88亿、金茂中欧国际城1.49亿、世园金茂府1.5亿。

天一仁和第三网签9.33亿,主要来自于豪宅项目天一仁和吾疆、天一仁和云玺雅颂1.42亿、天一仁和珑樾一品1.06亿等。

本土鲁信置业、和达集团均超过9个亿,进入TOP5。

本榜单是根据卓易数据的独立研究,将青岛所有可售项目按照工商注册股权逐一进行权益拆分,剔除重复并表、重复计算的统计方法,展现一个客观的房企商品房销售权益“战绩”,更能清楚一家房企的实际业绩,更好的用于课题研究和监测。

房企股权结构在如今的市场下是动态变化的,重新梳理了各大房企项目股权的变动,重新排出权益榜TOP10。

权益榜TOP5中均为本土房企。

海信地产13.25亿,作为本土头部房企的海信独立开发项目多,少数的合作项目中也占有绝对控股权。

鲁信置业第二,9.3亿,主要得益于鲁信有邻花园。

君一控股第三8.93亿,来源于大云谷金茂府。

TOP10中前7个项目位于传统市内四区,4个位于崂山区以及1个横跨崂山的大云谷金茂府。

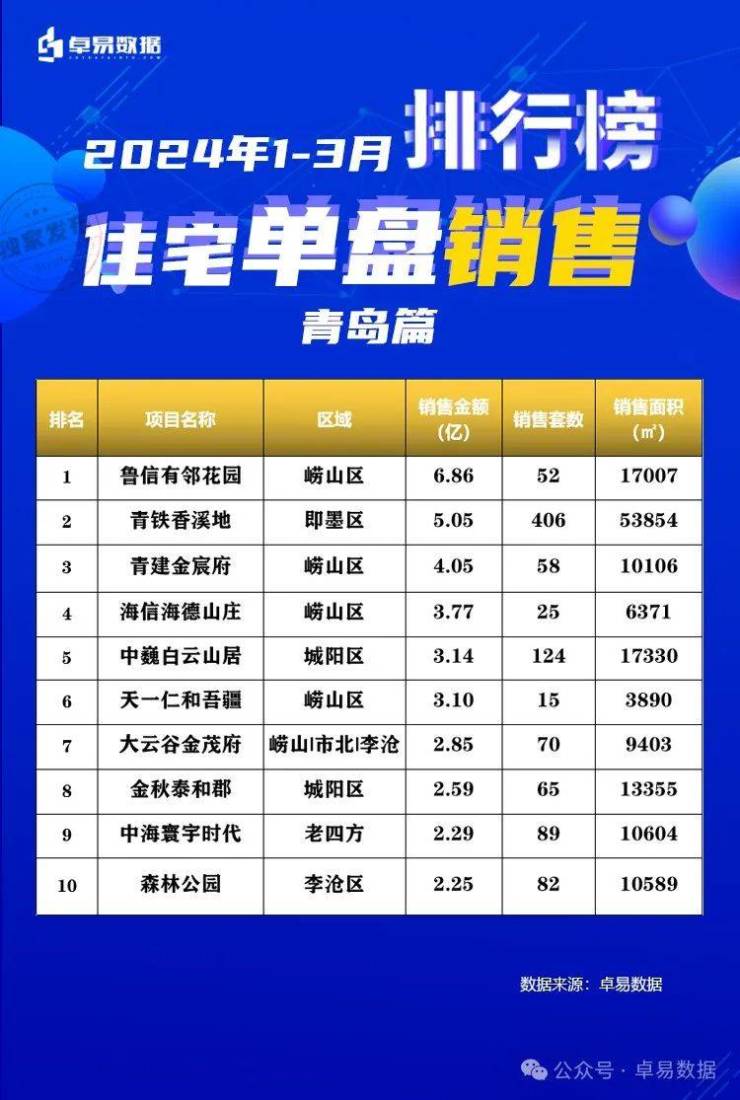

新建住宅市场中,2024年1-3月青岛TOP10项目累计销售合计约35.94亿,第一的鲁信有邻花园6.86亿;青铁香溪地成交5.05亿第二;第三的青建金宸府签约4.05亿。

商办市场中,TOP10网签32.79亿,鑫海财富大厦11.22亿;金地华章4.05亿;青岛国际检测认证总部基地项目3.98亿、崂山七英里3.16亿、大云谷金茂府3.03亿。

特别说明:

1,统计时间:2024.1.01-2024.3.30;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。