2023年1-11月青岛楼市销售排行 11月微涨签约5792套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:卓易数据/王公子

今年的青岛楼市一线行情基本概括为三个阶段:第一个阶段是二月左右出现的一鼓作气惊现一个“驼峰”,第二个阶段7月冷意明显再而衰;而第三阶段再而竭是从金九银十开始,市场层面持续低落,但11月相比10月要相对好一点,未来最后一个月12月的年底全力冲刺会不会迎来一个“小驼峰”呢。

进入第三季度市场持续低迷后伴随着救市政策的密集出台,限售限购的放松、认房不认贷等大力度措施,为市场提振信心;而进入11月高层发生更为频繁,但作用持续不强,信心依旧需要修复。

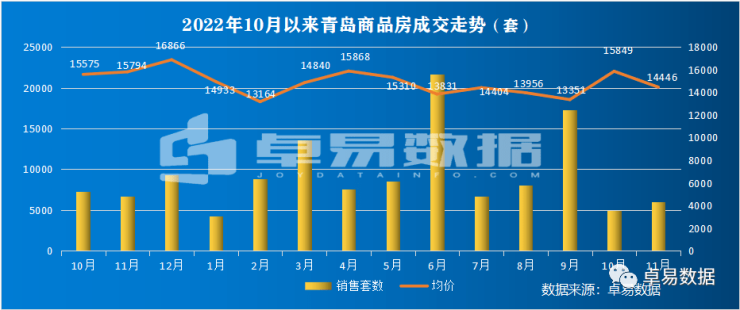

11月青岛新建商品房成交5792套,成交71.41万㎡,成交总价103.15亿;环比10月分别上涨12.16%、17.47%和8.62%;同比去年分别下降8.0%,2.3%、10.4%。其中11月新建住宅成交4361套,均价15294元/㎡。

据卓易数据统计:截止到11月29日,2023年1-11月青岛新建商品房网签成交102656套(不含退房),成交面积1151.93万㎡,成交总金额1661.78亿,成交套数相比去年上涨0.9%,成交面积、总金额分别下降3.8%、10.5%。

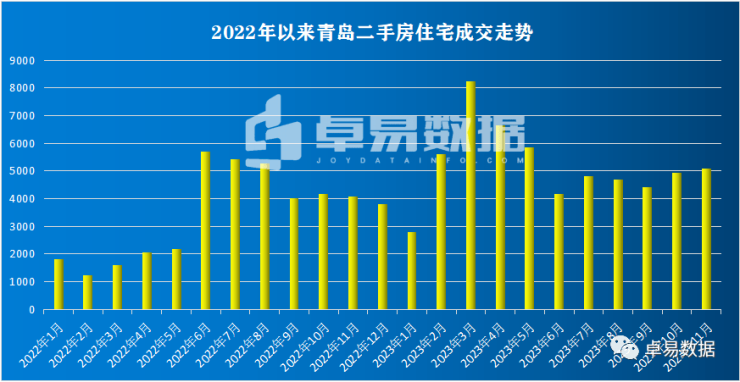

二手房市场降价明显进入买方市场,青岛9月11日全面取消限售,二手房市场塌陷,。在“911”新政后仅贝壳二手房挂牌量激增,目前二手房市场的降价和砍价空间空前,博弈间买家十分强势,尤其是近郊盘二手房卖价只有入手价的一半,而主城区一些次新房也都“赔钱”卖出。

政策层面:主要集中在9月,青岛推出取消限购、限售,认房不认贷等。而11月高层发声,主要在资金及商业银行方面解绑房企。

11月金融会议喊出“两个不动摇”: 一要一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房企不惜贷、抽贷、断贷;二要继续用好“第二支箭”支持民营房企发债融资;

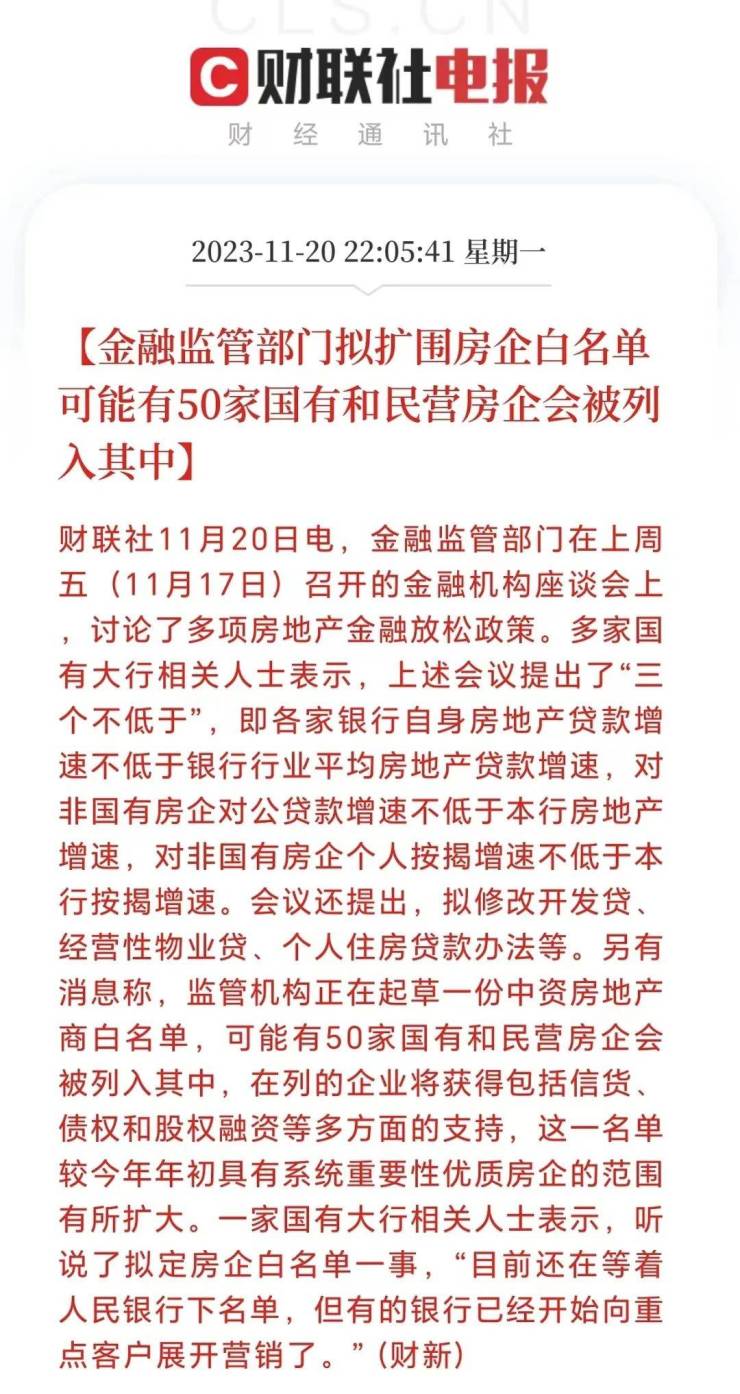

11月17日,央行、金融监管总局、证监会三部门召开金融机构座谈会,提出“三个不低于”:各家银行自身房地产贷款增速不低于银行行业平均房地产贷款增速;对非国有房企对公贷款增速不低于本行房地产增速;对非国有房企个人按揭增速不低于本行按揭增速;总之,就是督促银行为房企加速送钱输血。

监管机构正在起草一份中资房地产商“白名单”,可能涵盖50家规模房企,国有和民营房企会被列入其中。

土地:青岛土拍取消最高限价,取消15%的溢价率。

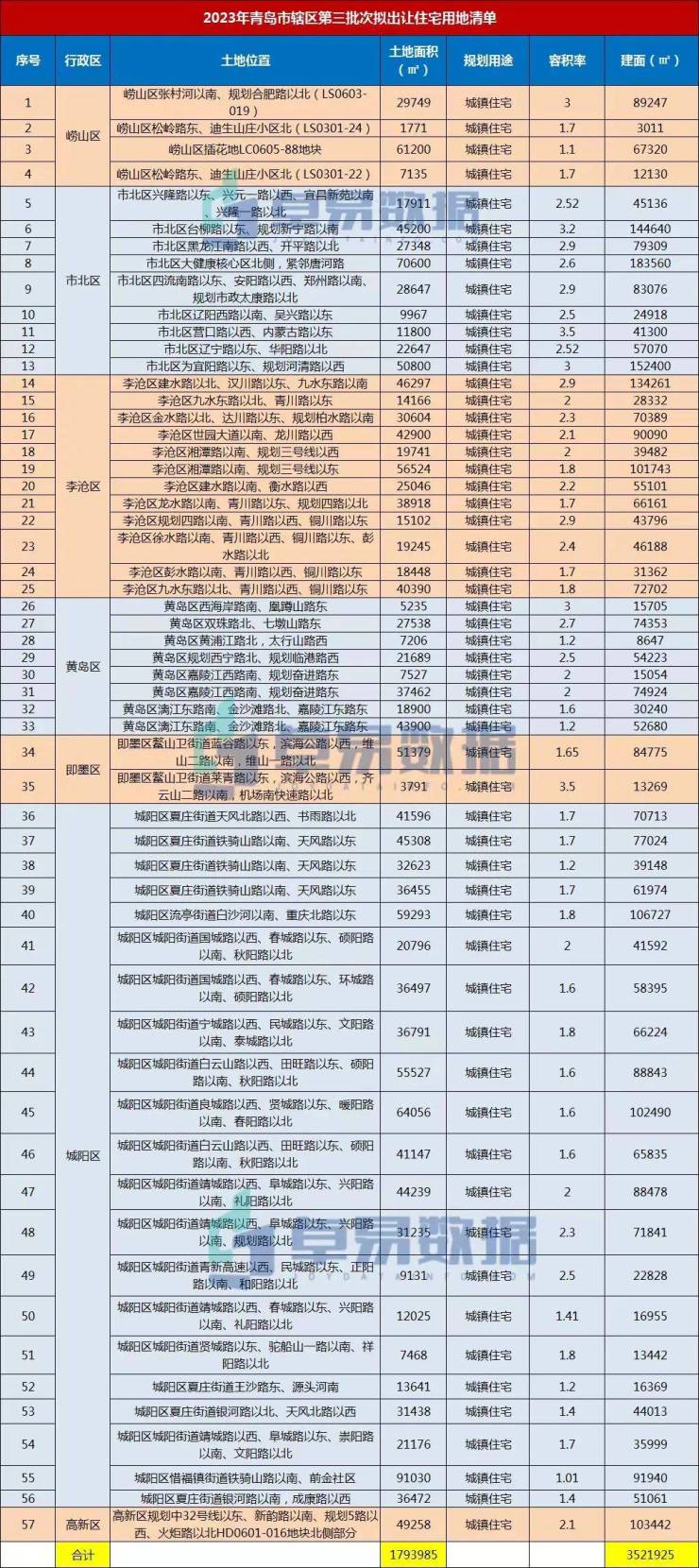

9月28日,青岛市第三批次拟出让地块清单正式发布,57宗地占地面积约179万㎡,总建筑面积约352万㎡。目前已经供应18宗,成交7宗。

已拍卖中最大看点是城阳文阳路地块,共有青特、保利、海通三家报名,最后仅4轮海通获得,这是取消土拍限价以来第一个有溢价率的地块,溢价率仅0.9%。

而主城区的市北营口路、海珊毛衫厂、崂山迪生山庄北、张村河019地块、东李东大物流园以及金沙滩等地块的挂牌,迪生山庄和金沙滩地块若成交的话都将成为片区新地王,成为未来看点。

老胶南和即墨由于前段时间的网签量巨大,网签流速加快,造成了去化周期的缩短,仅为12个月,为全市最低的区域。

其中原市北的去化周期从曾经的最短到目前的24个周期,源于新都心一个现房老项目大洋花园取证办证,新项目诺德逸安居、青铁安澜地、新汇星城的取证。

从市场实际来看去化最乐观的依旧是老市北,虽然整体的去化速度也有所下滑,但整体存量小,尤其是浮山后,F4进入尾声,国泰华府和金地华章2个项目尾盘,青啤静澜山全部推出,体量最大的金茂府|悦府房源也稀缺渐渐手慢无。

主城区最热的板块莫过于李沧东部和张村河,李沧东部未来在售楼盘超过10个,竞争压力越来越大,“价格战”已经开始了,昆仑天麓湾、青山湖岸、招商操盘璀璨璟园开盘入市;和达获得长涧地块新增和达和川进入推广。而亿联签约刘家下河的新地块、郑庄5宗地、东大物流园地块以及其他几宗地均位于第三批次拟供应的清单中,东李的未来竞争将会越来越激烈。

张村河进入“卷道”,目前在售的鲁信有邻花园以及融创壹号院都主打大户型高总价;而海信、华润、越秀&青铁和樾府已经开盘,无论是产品还是示范区竞争都很激烈,海信018地块海信璟悦也已产品发布;019地块已经挂牌;现房静山悦园改为盛世悦府在售;而北岸的大宇地块也已经成交。

西海岸成交34806套,占全市约33.9%,仅原胶南的成交占全市约23.6%,在西海岸的成交占比上涨。西海岸的东方影都网签27.18亿、中铁青岛世界博览城19.16亿、中海半山雲境网签18.92、蓝海湾卡地亚14.11亿、融创中心网签14.09亿、瑞源名嘉荷府13.96亿。

城阳区(含高新区)成交16060套,其中金茂中欧国际城14.50亿、顺城万科海潮云起11.26亿、星河湾9.95亿、北岸绿茵城8.41亿、绿地国科健康科技小镇8.25亿。

即墨区是网签15303套,网签182.39亿,多是老项目集中签约,招商公园1872网签10.46亿,鲁信合璧花园7.83亿,碧桂园蓝谷之光7.56亿,OceanWe国际海洋创新工坊6.37亿,紫金华府5.72亿。

2023年1-11月在全市的商品住宅去化中,从需求结构来看,100㎡以下的占比只有22.8%占比在不断缩小,100-120㎡面积段成交最多占比35.5%,与120-150㎡两个面积段加起来合计约67%。

全国市场的分化异常明显,改善型产品为市场支撑,而且越来越卷品质及产品的创新,改善型产品的增配明显。同时从2023年新增供应产品结构来看,随着地价推动产品档次升级,中高端改善产品成为供应主力,目前实景交付区提前展现成为趋势。

在商品房TOP10中有4家是青岛本土企业,分别是海信、和达、君一及鲁信;TOP4均超过50亿;TOP13名均超过30亿,一二梯队间表现稳定,但第一梯队间的差距逐渐拉开。

海信地产签约金额和签约面积的双料第一,网签108.11亿,今年首个破百亿的房企,依旧主要来源于重仓的崂山。

海信依云小镇13.26亿、海德山庄12.74亿、海信国际中心9.82亿、海信璞悦8.21亿,其次是海信辽阳路7号7.49亿、海信君澜网签5.62亿、海信凤台世家5.52亿、海信君玺5.42亿;其他区域的海信灵山湾5.37亿、海信城4.09亿。一批次土拍海信又获得张村河018地块为海信璟悦、市北郑州路地块海信悦澜山(已开盘)也降贡献力量。

中国金茂第二,网签76.80亿,签约面积39.48万㎡。金茂业绩主要来自于大云谷金茂府35.05亿、世园金茂府17.98亿、金茂中欧国际城14.5亿、金茂西海岸创新科技城4.53亿。

融创中国第三,网签65.03亿。青岛东方影都签约27.17亿、融创中心14.09亿、融创影都壹號4.81亿、腾讯双创小镇4.54亿、融创崂山壹号院4.40亿、融创阿朵小镇3.04亿。

和达集团第四,网签总金额61.77亿,签约面积第三,签约43.7万㎡,和达和山7.46亿、和达智慧生态城6.20亿、和达北岸山语城5.97亿、和达云辰4.37亿、和达云顶4.26亿。

保利发展今年进了前五,网签47.95亿,其中保利和颂签约8.33亿,保利锦上签约4.96亿、保利大国璟未来之城4.7亿、保利科创大厦4.63亿。

本榜单是根据卓易数据的独立研究,将青岛所有可售项目按照工商注册股权逐一进行权益拆分,剔除重复并表、重复计算的统计方法,展现一个客观的房企商品房销售权益“战绩”,更能清楚一家房企的实际业绩,更好的用于课题研究和监测。

房企股权结构在如今的市场下是动态变化的,重新梳理了各大房企项目股权的变动,重新排出权益榜TOP10。

权益榜TOP5中3个为青岛本土房企,可见本土房企的强势。

海信地产104.38亿,作为本土头部房企的海信独立开发项目多,少数的合作项目中也占有绝对控股权。

融创权益销售额54.95亿,主要贡献来源于西海岸(东方影都、融创中心)和高新区(双创小镇)3个项目集中网签。

君一控股第三,52.97亿,得益于大云谷金茂府、海尚府和翡翠云城3个项目。

和达集团49.36亿位列第四,得益于和达山语城,和达智慧生态城、和达和山等项目。

中国金茂第五权益金额40.73亿,来源于大云谷·金茂府、世园金茂府等。

TOP10中前7个项目位于传统市内四区,3个位于崂山区,还有一个跨崂山区,除中海半山雲境外西海岸的另外2个项目为集中网签。

新建住宅市场中,2023年1-11月青岛TOP10项目累计销售合计约189亿,分化趋势更为明显。大云谷金茂府成交34.23亿第一;鲁信有邻花园签约21.15亿第二;第三的银丰玖玺城签约164套,卖出21.10亿。

商办市场中,TOP10网签91亿,其中融创中心13.79亿、东方影都集中签约12.92亿,中铁青岛世界博览城12.58亿。

特别说明:

1,统计时间:2023.1.01-2023.11.29;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。