青岛1-10月房产销售TOP20 10月成交7320套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:卓易数据/王公子

传统“金九银十”落幕,九月政策频出入春,尤其是国庆前夕的“两天三支箭”,但房地产市场活跃度依旧不高,十月成色不足。

但高层强调“一城一策”灵活运用政策,距离今年“年终考”只有2个月,传统的黄金节点已经结束,预计最后2个月会加大政策出台,助力市场修复,让市场重归常态化,房企也会推出不同形式的特价房冲刺销售。

10月青岛新建商品房网签7320套(不含退房房源),成交面积90.75万㎡,成交总价143.15亿,环比分别下跌28.95%、31.53%、34.9%;同比分别下跌25.37%、13.5%、3.6%。(受主城放松限购影响,大户型高总价的成交让同比下跌面积和总金额收窄)

据卓易数据统计:2022年1-10月新建商品房网签成交106932套(不含退房),成交面积1267.24万㎡,成交总金额1920.98亿,同比分别下降8.59%、6.0%和6.05%。

【政策】会议提出:坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。限购放松政策出台后,“房住不炒”仍是我国长期坚持的调控基准线。

【信贷】9月份银保监会提出“房地产金融化泡沫化势头得到实质性扭转”。虽然10月份LPR续作,但业内预计接下来还有下调空间,且降首付等操作被期待。

【土地】截止到10月末,22城中共有19城发布三批次供地,但在市场下行、企业拿地意愿较低情况下,土地推出规模普遍缩量,22城全年供地计划完成率不足五成。成交表现整体趋冷,底价成交成为土拍市场主旋律,民企拿地意愿进一步降低,同时央国企拿地力度也出现减弱态势,加之禁止城投举债拿地空转的规定,各地推地力度减弱。原计划10月供应的青岛第四批次土地目前较新消息是11月供应。

而自发“两集中”的南昌打响排名前列枪力争退出“两集中”,供地模式或许会迎来调整。

以下是2022年1-10月青岛房地产TOP20具体销售情况以及单盘销售情况。

“只有卖不出的价格,没有卖不出去的房子”,十月份以特价的形式出现的促销更为明显,其中城阳某盘甚至出现了“0首付”。

青岛市场依旧处于“分化时代”,影响到整体成交数据:有经济配套要素和人口支撑性的主城区相对安全边际相对高,房企拿地的重点区域,主城区的价格特惠也在10月加大力度,也换来了多个楼盘的成交走高;泛主城区的西海岸核心和城阳相对楼市平淡,胶南也受疫情影响;而边缘性的近郊和远郊实际市场“以价换量”更为明显,但成交量少。

主城区的住宅去化压力相对小,受限购放松影响,崂山高端项目的活跃度增加,网签增加明显,尤其面积和成交总价增加明显,去化周期降到17个月(去化周期统计去除尾库存,以下相同);其中原市北去化周期只有13个月,老四方去化周期15个月,李沧的狭义住宅去化周期也15个月:但李沧和市北是未来土地供应的重点,在3批次中贡献了10宗地,未来潜供多。

李沧的“焦点”集中在东李,除了知名的7大盘项目——绿城理想之城2个组团、森林公园、融海启城(即将开盘)、华新园珺台(已开盘)、海创(未入市)、万竹云峰(未入市)外,3批次又增加了建安&天一仁和老鸦岭地块,金茂世园会西片区3宗地以及和达戴家地块,这2个项目现在已经进入推广阶段,两个项目均主打大户型。

西海岸成交33657套,占全市约31%,仅原胶南的成交占全市约23%。西海岸的融创中心、融创阿朵小镇、瑞源名嘉荷府、东方影都和青岛碧水明珠为TOP5。今年开年以来西海岸的排名变化比较大,其中融创中心网签了25.8亿。

城阳区(含高新区)成交20976套,其中,中欧国际城组团签约较高、腾讯双创小镇(14.51亿)、绿地国科健康科技小镇(12.81亿)、顺城万科海潮云起(11.52亿)为城阳的TOP5。

胶州依旧是第三,成交15075套,花样年碧云湾8.96亿,龙湖昱城6.94亿,荣盛锦绣外滩6.12亿。

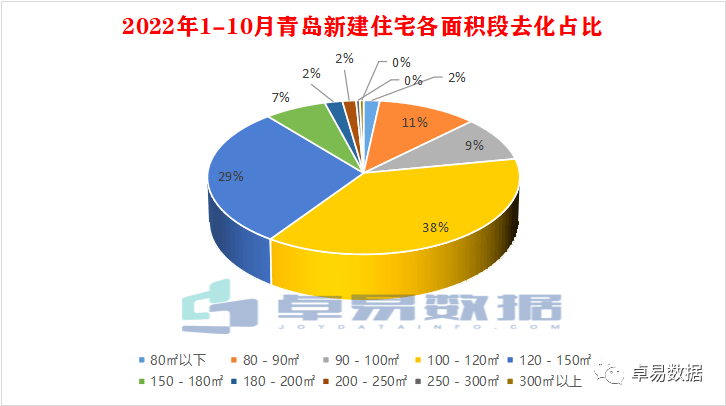

今年1-10月,在全市的商品住宅去化中,100-120㎡面积段成交最多,其次是120-145㎡,两个面积段加起来合计约67%。

青岛市场进入刚改和改善阶段,改善市场占比逐渐增大,市场持续向改善市场靠拢。

(注:因为一些原因房企业绩也动态,懂啵)

前9个月青岛出现了融创和海信2个百亿企业,10月海信今年第二次成为TOP1,但头部断档严重,第二梯队差距缩小。2022年前半段本土房企凭借去年强势拿地货源充足,以及地块质素的优势势头猛烈,而在9月开始全国性TOP级发力。

海信今年第二次成为排名前列,得益于崂山取消限购,新增网签明显,海信地产实现销售额118.08亿,其业绩贡献主要来自于主城区崂山的4个项目,崂山的海信君澜网签38.08亿,海信依云小镇15.65亿、海信国际中心11.24亿,海信璞悦7.91亿;海信灵山湾6.64亿,海信城3.58亿。

融创第二,网签总金额116.13亿,商办项目占比59%,5、6月份集中签约贡献大。其中,融创中心(25.80亿)有集中网签,阿朵小镇(18.58亿),腾讯双创小镇(14.51亿),东方影都(14.50亿),融创影都壹號(11.45亿),崂山融创壹号院(8.74亿),影都学府都超过7亿。

中国金茂稳居第三,网签66.86亿。其中大云谷金茂府贡献了43.41亿,第二座金茂府中欧·金茂府6月开盘网签了7.54亿,网签了221套,而世园会项目也开始推广临时售楼处开放,项目首先推出北侧洋房地块,户型140-230㎡。

TOP10中前8个项目位于传统市内四区,分化越来越严重。

商品房市场中,2022年1-10月青岛TOP10项目累计销售合计约269.26亿。大云谷崂山金茂府从去年开始名次基本稳定,今年以来网签43.41亿位列新建商品房榜的排名前列;第二的海信君澜因为崂山取消限购网签38.08亿。同样受益于限购放开的银丰玖玺城签约28.49亿,网签238套。

商办市场中,TOP10网签133.18亿,其中崂山区的上实中心网签24.05亿,融创中心22.49亿,融创阿朵小镇15.68亿,腾讯双创小镇12.12亿,经控大厦11.84亿。

特别说明:

1,统计时间:2022.1.01-2022.10.30;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。