2022年青岛房企年度TOP20 全年卖出12万套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:卓易数据/王公子

前言✦

2022年房地产市场经历了巨大的挑战,行业销售回落,房地产投资额度自1998年以来首次年度下降,市场承压,纵深分化更为明显,多家企业债务违约,土地市场托底……

政策进入全面宽松期,边际不断放松,供给端政策进入支持阶段,“稳”依旧是行业的主基调。

2022年年底社会层面放开,希望新的一年“沉舟侧畔千帆过,病树前头万木春”!

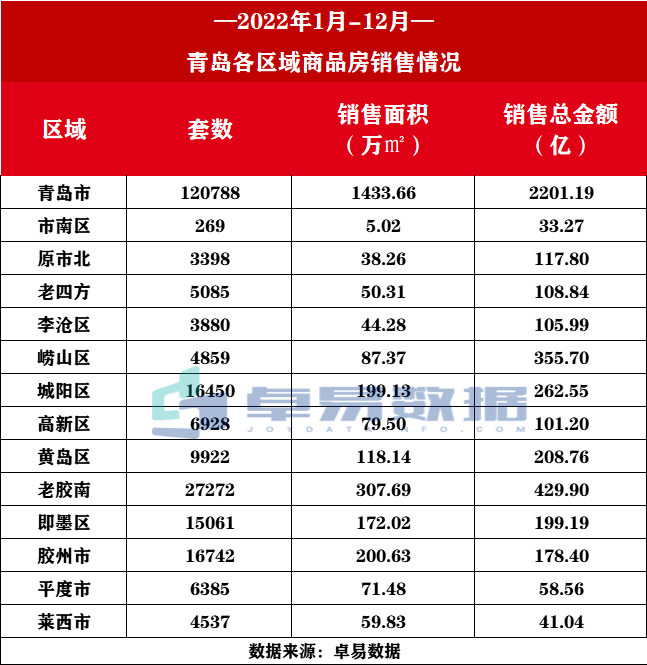

据卓易数据统计:2022年1-12月新建商品房网签成交120788套(不含退房),成交面积1433.66万㎡,成交总金额2201亿,同比去年分别下降11.96%、9.84%和8.58%。

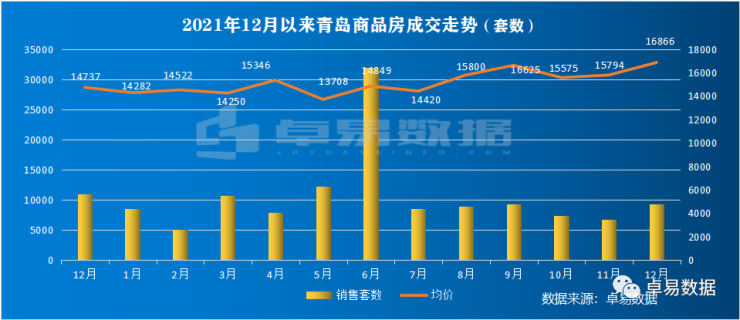

12月作为年底冲刺月,青岛新建商品房网签9275套(不含退房房源),成交面积116.37万㎡,成交总价196.28亿,环比分别上涨38.93%、50.02%、60.20%;同比分别下跌13.54%、11.81%、1.17%。

以下是2022年全年青岛房地产TOP20具体销售情况以及单盘销售情况。

12月作为年底冲刺,但遇上放开后的疫情冲击,12月整个新房认购市场偏弱,但出现了集中网签的情况。

青岛市场依旧处于“分化时代”,影响到整体成交数据也影响到房企的战略投资版图,在刚结束的第四批次土拍中,超8成“央国平”。房企倾向于核心区域,出现了分化中的分化。

主城区的住宅去化压力相对小,下半年来崂山高端项目开始补签加,网签增加明显,尤其面积和成交总价增加明显,去化周期19个月(去化周期统计去除尾库存,以下相同),且崂山的新项目将在2023年迎来一波入市高峰;其中原市北去化周期只有10个月,老四方去化周期18个月,李沧的狭义住宅去化周期也16个月:但李沧尤其是东部出现大量供应。

西海岸成交34588套,占全市约31%,仅原胶南的成交占全市约23%。西海岸的融创中心、瑞源名嘉荷府、融创阿朵小镇、融创影都壹號和东方影都为TOP5。今年开年以来西海岸的排名变化比较大,其中融创中心网签了25.82亿。

城阳区(含高新区)成交23378套,其中,中欧国际城组团签约最高、和达智慧生态城(15.25亿)、腾讯双创小镇(14.6亿)、绿地国科健康科技小镇(12.78亿)、蔚蓝创新天地(11.57亿)为城阳的TOP5。

胶州依旧是第三,成交16742套,花样年碧云湾9.27亿,龙湖昱城7.53亿,荣盛锦绣外滩6.28亿。

2022年在全市的商品住宅去化中,100-120㎡面积段成交最多占比37%,其次是120-145㎡,两个面积段加起来合计约67%。

青岛市场进入“大改善”时代,改善市场占比逐渐增大,市场持续向改善市场靠拢。

(注:因为一些原因房企业绩也动态,懂啵)

本年度在第9个月的时候青岛出现了融创和海信2个百亿企业,10月海信成为TOP1,但头部断档严重,第二梯队间的差距小,名词变化也较为明显。2022年前半段本土房企凭借去年强势拿地货源充足,以及地块质素的优势势头猛烈,而在9月开始全国性TOP级发力,TOP10中本土占据4席。

海信领衔,受益于崂山多个项目,海信地产实现销售额136.63亿,其业绩贡献主要来自于主城区崂山的4个项目,崂山的海信君澜网签44.97亿,海信依云小镇19.13亿、海信国际中心12.05亿,海信璞悦8.97亿;海信灵山湾7.04亿,海信城3.879亿。而本月海信又拿下崂山张村河地块,去年二级市场获得的海德山庄也将成为明年的重要力量。

融创第二,网签总金额121.44亿,商办项目占比59%,5、6月份集中签约贡献大。其中,融创中心(25.82亿)有集中网签,阿朵小镇(18.67亿),融创影都壹號(17.32亿),东方影都(14.79亿),腾讯双创小镇(14.6亿),崂山融创壹号院(10.35亿)。

中国金茂稳居第三,网签77.65亿。其中大云谷金茂府贡献了51.71亿,第二座金茂府中欧·金茂府6月开盘网签了8.34亿,网签了296套,而新的项目世园金茂府推出81号地块和137地块,洋房主力面积约159-228㎡,小高层面积段约为120-160㎡。

TOP10中前8个项目位于传统市内四区,分化越来越严重。

商品房市场中,2022年1-12月青岛TOP10项目累计销售合计约317亿。大云谷崂山金茂府从去年开始名次基本稳定,今年以来网签51.71亿位列新建商品房榜的第一;第二的海信君澜因为崂山取消限购9月份以来陆续网签,全年网签44.97亿。银丰玖玺城签约40.98亿,网签343套,前三均是主城核心区中高端项目。

商办市场中,TOP10网签133亿,其中崂山区的上实中心网签24.05亿,融创中心22.49亿,融创阿朵小镇15.68亿,腾讯双创小镇12.20亿,海信国际中心12.05亿。

楼市盘点

2022年楼市政策进入宽松期,全年超过330个省市(县)发布楼市宽松政策超千条,达到历史峰值,而明年支持性政策或将继续发力。

决策高层也不断表态,国务院副总理刘鹤提出“房地产是国民经济的支柱产业”,地产从“严打”到“呵护”,当前市场下具有积极信号意义,有利于市场信心修复。

政策主要涉及优化限购政策、降低首付比例、房贷利率、提高公积金贷款额度、发放购房补贴、降低限售年限、降低交易税费等方面,同时多地房贷利率已降至历史低点。二手房交易流程亦在不断简化,推进“带押过户”模式,有利于打通交易链条,降低置换成本。

而青岛的政策放松也拉满,限购限售限贷、公积金等方面,而在土地市场端不再配建产权型人才公寓,商住地商业比例控制在10%。

信贷边际的放松不仅仅是购房端,房企端融资渠道不断打通,支持行业融资修复。

今年5年期LPR共计下调3次,下调35个基点。

5月15日,中国人民银行、中国银行保险监督管理委员会发布首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,此前各个银行基本加点,综合对比下,全年首套房利率下调超过100个基点。从去年首套房基本超过5.0%,有的首套至5.5%,到如今的4.1%。

9月份,阶段性放宽部分城市首套住房贷款利率下限,符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

房企端融资不断宽松,融资渠道信贷-债券-股权“三支箭”齐发,目前已有大笔资金通过不同渠道输入项目和企业。

11月出台的“金融16条”,是今年以来力度最大、措施最为具体的新政,覆盖房地产上下游产业链,涵盖了需求端和供给端,可谓全方位的金融支持。据不完全统计已有120多家房企获得了银行授信。从获得授信银行个数来看,万科最多15家,绿城13家。银行方面已有60多家落实政策精神,积极向房企授信,总额度超过4.8万亿。

青岛市辖区内的住宅类用地今年改为4个批次出让,4个批次共供应116宗,最后成交111宗,成交总建面739万㎡,不及去年的66%,成交总价440亿,年度供地任务完成不足。

青岛全市范围内全年商住类土地供应261宗,成交233宗,成交总建面1323万㎡,同比去年下降39%,卖出549.5亿,卖地收入减少26%。

相对而言,青岛土地拿地难度降低,到了拼资金和拼胆量的时候。且规则出现放松,例如商住类土地商业比例控制在10%以内,下调了商业比例,而且产权型人才公寓不再配建。

市辖区内的土地前三批次“央国平”占比6-7成,最后一批次成交占比超过8成,全国级TOP房企拿地收缩,土地市场整体积极性不高。

特别说明:

1,统计时间:2022.1.01-2022.12.30;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。