青岛8月新房成交环比上涨16.6% 楼市销售排行TOP20出炉

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:卓易数据/王公子

传统销售节点“金九”来临前的8月预热,部分项目的价格策略取得了一定的效果,某些项目来访认购皆出现上涨,越来越多房企重视时间思维。

8月份新建商品房签约5685套(退房已剔除,以下同),二手房成交相比6月略上涨签约5243套,新房二手房合计成交10928套。新房成交建面73.27万㎡,成交总价96.11亿,套面金环比7月分别上涨16.58%、22.62%、11.47%;同比去年分别下降7.03%,4.94%、7.72%。其中8月新建住宅成交4604套,均价13260元/㎡。

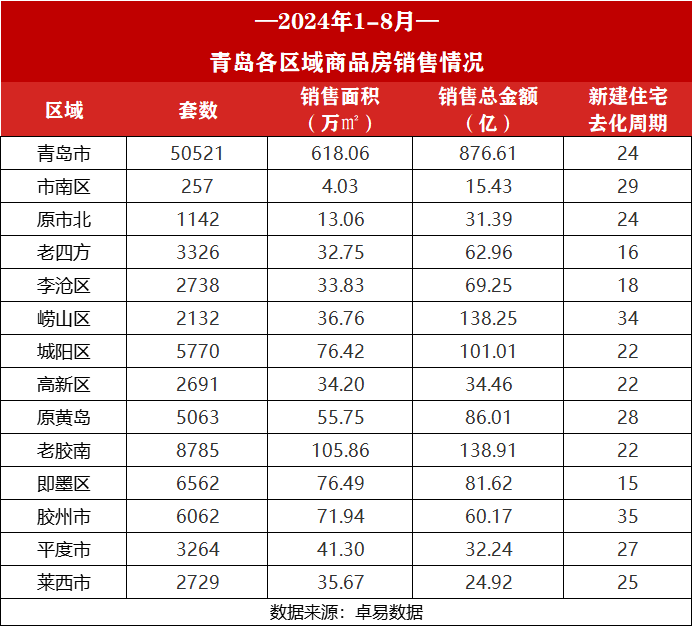

据卓易数据统计:截止到8月末,青岛新建商品房成交50521套,成交618.06万㎡,成交总价876.61亿;同比去年分别下降27.71%、22.22%和25.35%。

二手房层面:二手房新增挂牌量,3-7月新增挂牌量为高峰期,成交量4月达到顶峰,住宅成交超过7000套,进入5月青岛二手房成交出现下滑,依旧呈下滑趋势,8月成交5243套。

部分卖家出于资产配置和保护资产的意图“出清”,加上一些流量媒体“屠龙刀砍价”渲染的市场情绪,价格自由落体,尤其是十年以上老房龄的房子。部分主城核心次新项目”破发“亏损几十万甚至近百万,一些项目价格回到2016年、2017年甚至有的回到2014年。在成交结构方面,基本150-200万左右的房源成交为主,这也影响了买家对新房的预期和信心,影响到新房市场。

楼市政策:8月的房屋养老金制度,青岛作为22个试点城市之一,将重点建设公共账户,这有利于老旧小区的体检和维护。

土地市场:截至到目前,青岛市辖区成交8宗宅地,成交总建面76.17万㎡,卖出67亿,市场反馈带来房企拿地谨慎,土地成交下滑,整体低温运行。但青岛二季度优质土地带来溢价和PK,也拉动了溢价率,而青岛相关部门也进行“随行就市”的调整,容积和地价进行了下调。

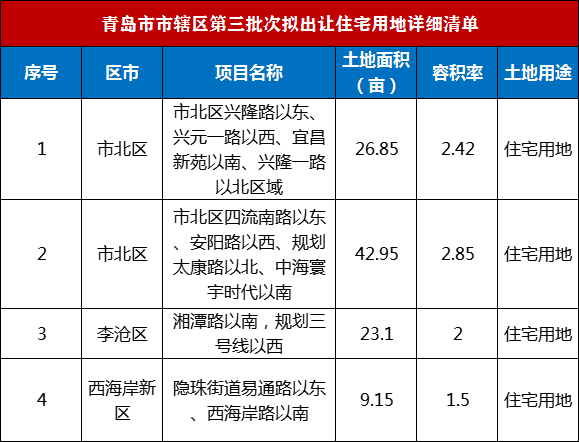

2024年青岛第三批次市辖区宅地7月底挂牌,共计4宗地,总占地6.8万㎡,规划建筑面积16.63万㎡,8月所有地块均挂牌,节奏比较快。

三批次拟出让时间段:2024-07-26~2024-10-26。

住宅去化周期下降为24个月。老四方区域为16个月,为全市最低的区域,老四方不仅盘多且出现了几个全市范围内的流量盘,这几个盘对于市场及时调整价格策略,例如中海寰宇时代|雲境、保利和颂、海信悦澜山、滨海国际中心等,压缩了整个去化周期。但青樾湾和通和2个新项目上马,加之三批次中有2宗地位于老四方,未来会更激烈。

其中原市北的去化周期从曾经的最短到目前的24个月,整体新项目去化也放缓,也有几个老项目如大洋花园、人和嘉园等取证办证。

从市场实际的去化速度和有效存量来看去化,各区域不同程度承压,总价段在200-300左右去化相对快。

主城区最热的板块莫过于李沧东部和张村河,李沧东部在售楼盘10个左右,加上次新二手房的量,竞争残酷压力满格。本已红海的东李,3月份亿联拿下的刘家下河。“价格战”车轮滚滚,尤其是森林公园的价格惊喜也带来明显的成交,昆仑天麓湾、青山湖岸、招商璀璨璟园、东大物流园青铁芳华地已经开盘,东李的价格战越来越激烈,最新的融海启城开盘均价到了1.8w左右。

张村河进入“卷道”,整个片区由于供地节奏的速度,承压严重,在6月初,张村河的价格松动,销售提速有了效果。目前在售的鲁信有邻花园以及融创壹号院都主打大户型高总价;而海信君玺和璟悦、华润、越秀&青铁和樾府已经开盘,无论是产品还是示范区竞争都很激烈;019地块又被海信拿下,海信成为张村河最大的开发单位;现房静山悦园改为盛世悦府在售;而北岸的崂山湾大宇地块暂未有动静。

1-8月西海岸成交13848套,占全市约27.41%。签约top都是老面孔,西海岸的融创维多利亚湾8.43亿、鲁信半岛美庐8.15亿、金茂西海岸创新科技城7.04亿、中海半山雲境6.83亿、蓝湾卡地亚5.69亿。

城阳区(含高新区)成交8461套,其中金茂中欧国际城7.97亿、星河湾6.75亿、中巍白云山居5.70亿、保利大国璟未来之城4.31亿,金秋泰和郡4.23亿。

即墨区网签6662套,多是集中签约,蓝城玉蘭公馆7.55亿、青铁香溪地5.05亿、中冶德贤公馆4.17亿、OceanWe国际海洋创新工坊3.72亿、中梁拾光漫城3.51亿。

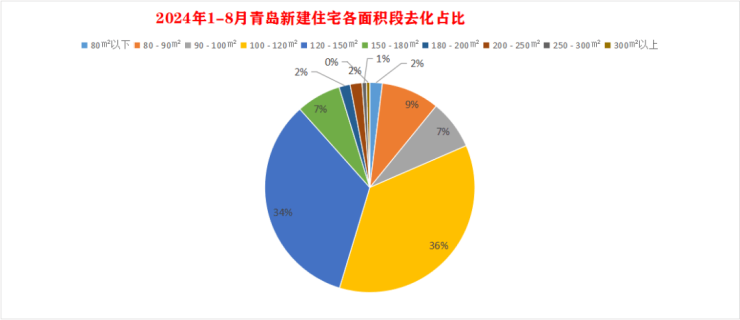

2024年1-7月在全市的商品住宅去化中,从需求结构来看,100㎡以下的占比18.5%,100-120㎡面积段成交最多占比36%,与120-150㎡两个面积段加起来合计约70%。

全国市场的分化异常明显,改善型产品为市场支撑,而且越来越卷品质及产品的创新,改善型产品的增配明显。同时从2023年新增供应产品结构来看,随着地价推动产品档次升级,中高端改善产品成为供应主力;另一个趋势是去年年底以来,主城区的刚改产品项目增加,尤其是老四方和东李出现小户型产品,毛坯也成为一个趋势,目的是降总价降购房门槛。

在商品房TOP10中本土和外来大鳄席位数量持平,top10合计签约298亿,但排名间形成断层,二三名之间差了一个天一仁和。

海信地产签约金额66.01亿,网签33.25万㎡,其中海信君玺8.36亿、海德山庄网签7.91亿、海信璟悦4.62亿、海信悦澜山4.23亿、海信凤台世家4.16亿、海信城3.57亿、海信依云小镇3.54亿、海信学府里3.13亿、海信璞悦2.85亿。

中国金茂第二,网签51.36亿,签约面积第一签约34.06万㎡,业绩额主要来自大云谷金茂府23.09亿、世园金茂府9.76亿、金茂西海岸创新科技城7.04亿、金茂中欧国际城7.97亿。

中海地产第三,签约27.62亿,主要来源于森林公园12.51亿、中海寰宇时代9.43亿、中海半山雲境6.83亿这三个项目,这三个项目在全市范围内都是知名的流速盘。

本榜单是根据卓易数据的独立研究,将青岛所有可售项目按照工商注册股权逐一进行权益拆分,剔除重复并表、重复计算的统计方法,展现一个客观的房企商品房销售权益“战绩”,更能清楚一家房企的实际业绩,更好的用于课题研究和监测。

房企股权结构在如今的市场下是动态变化的,重新梳理了各大房企项目股权的变动,重新排出权益榜TOP10。

权益榜TOP5中除了金茂均为本土房企。

海信地产58.16亿,作为本土头部房企的海信独立开发项目多,少数的合作项目中也占有绝对控股权,主要来源于崂山的几个项目。

君一控股第二签约26.79亿,主要得益于大云谷金茂府等。

中国金茂第三24.90亿,来源于大云谷金茂府、世园金茂府、金茂中欧国际城以及金茂西海岸创新科技城。

在新建住宅市场中,2024年1-8月青岛TOP10项目累计销售合计约96亿,第一大云谷金茂府签约14.29亿;第二的新城少海府邸12.28亿;第三的森林公园10.52亿。

商办市场中,TOP10网签49亿,大云谷金茂府8.46亿、鲁信半岛美庐8.15亿、金地华章5.11亿。

特别说明:

1,统计时间:2024.1.01-2024.8.30;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。