青岛2023年第一季度楼市销售TOP20!3月新房成交13595套环比上涨54%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源: 卓易数据/王公子

第一季度结束了,2023年也过去了四分之一,青岛房地产市场一线层面的热度2月份步入高峰,三月中旬后开始回落;但从数据层面来看,3月单月创造了近9个月最好的成绩,有2月市场网签延迟的原因也有其他。

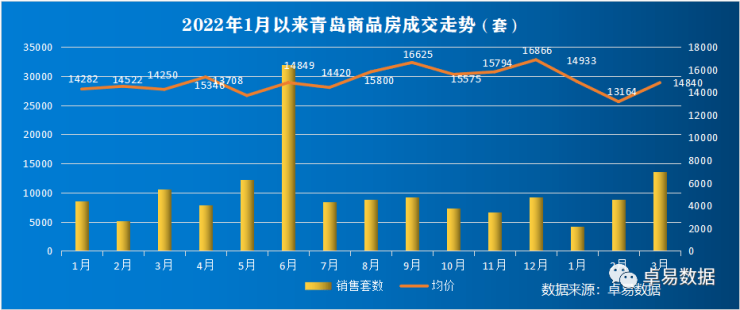

据卓易数据统计:截止到3月30日,2023年1-3月青岛新建商品房网签成交26849套(不含退房),成交面积328万㎡,成交总金额467.54亿,分别同比去年上涨23.93%、31.85%、27.02%。

3月单月青岛新建商品房成交13595套,成交157.54万㎡,成交总价233.79亿;环比2月分别上涨53.86%、34.14%和51.92%;同比去年分别上涨71.18%、70.83%和63.12%。其中新建住宅成交11021套,均价14744元/㎡.

第一个季度的市场形势几乎可以用“鲤鱼打挺”概括:1月沉浸在阳康和春节的休憩中,市场没有力度;2月初行情极速点燃,因为热销主城区多个项目的优惠收回变相涨价,这波小阳春本质是12月和1月积压需求的释放,补偿性购房,也有政策利好叠加刺激市场信心修复的原因;但进入三月中旬,热度开始逐渐消退,市场向上的动能未能持续,小阳春逐渐企稳。青岛楼市的基本面没有发生变化,所以市场形势接下来就要看政策持续放松以及货币放松带来的程度。

整体市场分化更加明显,呈现“二八规律”,在TOP10中市内四区占据了8席,市场客户也以改善为主,成交区域和客户结构双双呈现“二八”。

二手房市场中,3月数据也创造了去年以来的新高,3月二手房住宅成交7965套,环比上涨38.8%。但市场层面来看,二手房热度也消退,近期贝壳一天签约五六十套,而在2月一天过百时常出现。而二手房市场满足出售条件房源增加及资产重新配置的需求,二手房挂牌量增加明显,一年来仅贝壳在售房源增加1.2万套(不包括已出售房源)。

政策:今年以来,地方65个省市已发布了83次松绑房地产政策;两会定调房地产:要有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。

土地:2月青岛发布预告清单的14宗地,张村河南岸地块率先挂出,地价18300元/㎡刷新了崂山起拍地价纪录,起始价相比海信君玺华润崂山悦府地价高出1800元/㎡,未设置明显排他性条件,引发多家房企关注,地块最高限价21045元/㎡;市北中车地块也挂牌。剩余还有12宗地目前尚未挂牌。

信贷:3月27日降低金融机构存款准备金率0.25个百分点,预计释放6000亿元中长期资金,叠加月中MLF超额续作2810亿元,3月合计投放中长期资金近9000亿元。3月20日LPR降息落空,青岛首套房利率维持4.1%。

以下是2023年第一季度青岛房地产TOP20具体销售情况以及单盘销售情况。

3月市场中也有一些项目的去化比较满意,基本是占据核心位置、具有支撑性要素,或者是价格到位的项目。

其中原市北的去化周期只有8个月为全市最短,整体流速很快,浮山后F4进入尾声,开始“房挑人,不是人挑房”,国泰华府和金地华章2个项目尾盘,青啤静澜山还剩1栋商品住宅未推出;体量最大的金茂府|悦府好楼层也不多了,CBD的华润润府也成了尾盘。

高新区因为3月份大量人才公寓转化为商品房,加上青特新地块也将入市,去化周期迅速增长达到了31个月,但金茂中欧国际城C7地块3月开盘,当月网签154套。

最热的板块莫过于李沧东部和张村河,李沧东部未来在售楼盘达10个左右,昆仑天麓湾发布案名和产品;青山湖岸正式开盘入市;而亿联签约刘家下河,预计新增50万㎡的新盘,而且一批次李沧预告中的3宗地均在东李,东李进入红海。张村河目前在售的鲁信有邻花园以及融创壹号院都主打大户型高总价,而海信和华润目前尚未开盘,又新增了2宗地,张村河南岸内部除了鲁信有邻之外其他项目间也面临竞争。

西海岸成交5925套,占全市约22%,仅原胶南的成交占全市约16%,西海岸的成交占比在下滑。西海岸的东方影都网签11.38亿,融创中心网签8.59亿,这两个项目都有集中网签;中海半山雲境网签5.06亿。

城阳区(含高新区)成交5616套,其中顺城万科海潮云起7.14亿,金茂中欧国际城3.79亿,和达山语城3.52亿,北岸雅居3.38亿,卓越蔚蓝群岛2.81亿。

即墨区是网签5308套,网签59.32亿,多是老项目集中签约,OceanWe国际海洋创新工坊6.33亿,招商公园1872网签3.67亿,岛里天成3.25亿。

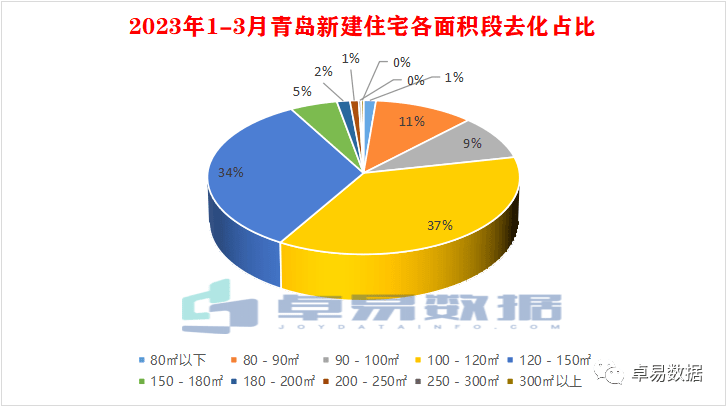

2023年1-3月在全市的商品住宅去化中,100㎡以下的占比只有22%,100-120㎡面积段成交最多,占比37%,与120-150㎡两个面积段加起来合计约71%,相比去年全年增加4%。

青岛市场进入“大改善”时代,改善市场占比逐渐增大,市场持续向改善市场靠拢。

TOP5中有2家是青岛本土企业,分别是海信、和达;外来房企为融创、金茂和万科,TOP3均超过20亿。

融创第一,网签27.21亿,主要销售来源于西海岸的东方影都、融创中心和腾讯双创小镇3个项目的集中网签,东方影都11.38亿,融创中心网签8.59亿,腾讯双创小镇签约2.73亿。

第一季度中国金茂从第三跃为第二,网签27.17亿,网签面积19.70万㎡,与第一的融创只差了400万,如果剔除融创集中网签的因素,那么…….。金茂业绩主要来自于大云谷金茂府13.28亿、世园金茂府7.51亿、金茂中欧国际城3.79亿、金茂西海岸创新科技城1.84亿。

海信地产网签24.86亿,依旧主要来源于重仓的崂山,崂山的海信依云小镇5.33亿,海信璞悦2.5亿,海信君澜网签2.05亿;海信国际中心、海信盟旺世家二期、海信凤台世家、海信花街小镇都超过1亿。而去年年底海信又拿下崂山张村河地块海信君玺,去年二级市场获得的海德山庄也将成为海信今年的重要力量。

和达集团第四,网签总金额18.73亿,签约面积第二,签约13.65万㎡,和达山语城3.52亿、和达和山2.33亿、和达云顶1.96亿、和达棠颂1.95亿,此外和达云辰、和达智慧生态城、和达和园均超过1亿。

万科地产网签16.51亿,主要得益于顺城万科海潮云起7.14亿,其余的贡献来自万科城望云起1.81亿,万科青岛小镇1.63亿,万科桃花源、万科公园大道也都超过亿。

TOP10中前7个项目位于传统市内四区,剔除东方影都的集中网签,市内四区占据8席,分化越来越严重。

新建住宅市场中,2023年第一季度月青岛TOP10项目累计销售合计约73.65亿,分化趋势更为明显。大云谷金茂府成交13.09亿第一,东方影都签约11.30亿第二(有集中网签);第三的世园金茂府签约172套,卖出7.51亿。

再来看一下3月住宅单盘情况:

大云谷金茂府同样是月度榜单第一,签约9.18亿;东方影都住宅集中签约5.6亿,顺城万科海潮云起因为价格吸引刚需卖出4.92亿。

商办市场中,TOP10网签24.82亿,其中融创中心签约8.59亿,OceanWe国际海洋创新工坊6.33亿,财富中心4.3亿。

特别说明:

1,统计时间:2023.1.01-2023.3.30;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。