11月青岛新房二手房成交“双双上涨” 1-11月青岛房企排行榜出炉

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:卓易数据/王公子

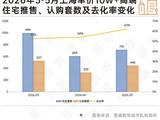

11月青岛新建住宅和二手房住宅的网签量均上涨,也同样是下半年以来签约最高月份。

11月份新建商品房签约6644套(退房已剔除,以下同),二手房成交相比10月上涨,签约6454套,活跃度高于新房市场,新房二手房合计成交13098套。11月新房成交建面83.38万㎡,成交总价122.81亿,套面金环比10月分别上涨38.04%、39.17%、36.21%;同比去年分别上涨25.98%,28.61%、32.04%。其中11月新建住宅成交5336套,环比上涨39.2%,均价15374元/㎡。

据卓易数据统计:截止到11月末,青岛新建商品房成交67019套,成交825.85万㎡,成交总价1174.85亿;同比去年分别下降27.73%、20.29%和22.56%;二手房成交套64514套,新房、二手房合计成交约13.2万套。

二手房层面:二手房挂牌量在9月迎来新低,源于三证不齐全的房源进行了下架处理。3-7月新增挂牌量为高峰期,成交量4月达到顶峰,住宅成交超过7000套,进入5月青岛二手房成交出现下滑,但10月开始逐渐走高,11月二手住宅成交6148套明显高于新建住宅成交。

虽然二手房的量起来了,但价格依旧没有起来,价格回到2016年、2017年甚至有的回到2014年,部分主城核心次新项目”破发“亏损几十万甚至近百万,老破小和老破大的成交难度更大。在成交结构方面,基本200万左右的房源成交为主。二手房市场也影响了买家对新房的预期和信心,同时刚需从新房转向二手房比例增大,新房市场受影响。

楼市政策:①11月青岛地区首套房、二套房贷利率11月6日开始上调,房贷利率的优惠由LPR-70个基点调整为lpr-60个基点,即贷款利率按 3.0%执行。此次青岛并不是真正的加点,而是优惠力度有所收缩。

②公积金提取额度提高, 每人每年最高提取16800元,调整为单身职工每人每年最高提取18000元,已婚职工夫妻双方合计每年最高提取36000元。

土地市场:10月份青岛也发布了分别发布了第五批和第六批土地出让清单,采取“小步快走”的灵活供地方式,成熟一批供应一批。

第四批次土地成交完成,其中万科拿下老胶南地块,给市场带来了一股小躁动;海通和青特拿下城阳前桃林;山东港拿下市北大港地块。

住宅去化周期下降为20个月。李沧区仅为11个月,为全市最低的区域,源于李沧区近两年的宅地供应少有关。其次是老四方13个月不仅盘多且出现了几个全市范围的流量盘,这几个盘对于市场及时调整价格策略,例如中海寰宇时代|雲境、保利和颂、海信悦澜山、滨海国际中心等,甚至有1.4万的价格了,流速单盘有的月均高达四五十套,压缩了整个去化周期。但青樾湾和通和2个新项目上马,加之三批次的国信和悦和环海湾2个项目拿地,共计约14个盘,未来会更激烈。

其中原市北的去化周期从曾经的最短到目前的15个月,整体新项目去化也放缓,四批次中的大港地块被山东港摘得。

从市场实际的去化速度和有效存量来看去化,各区域不同程度承压,总价段在200-300左右去化相对快。

主城区最热的板块莫过于李沧东部和张村河,李沧东部在售楼盘10个左右,加上次新二手房的量,竞争残酷压力满格,但价格优势依旧是各大板块中去化套数最快的,目前存量有所缓解,去化压力减少。

张村河进入“卷道”,整个片区由于供地节奏的速度,承压严重,在6月初,张村河的价格松动,销售提速有了效果,而在8月份速度下滑,9月也出现了集中签约。目前在售的鲁信有邻花园、融创壹号院、海信君玺和璟悦、华润、越秀&青铁和樾府、现房盛世悦府;019海信地块海信臻悦(目前释放119-143㎡的户型)、北岸的崂山湾大宇地块均暂未有动静。

1-11月西海岸成交18004套,占全市约26.86%。签约top都是老面孔,中海半山雲境11.84亿、西海岸的融创维多利亚湾8.49亿、鲁信半岛美庐8.15亿、黑卓天筑7.70亿、金茂西海岸创新科技城6.60亿。

城阳区(含高新区)成交11603套,其中金茂中欧国际城12.16亿、星河湾8.59亿、中巍白云山居7.84亿、保利大国璟未来之城5.24亿、中欧青特滨湖国际5.1亿。

即墨区网签8039套,多是集中签约,蓝城玉蘭公馆7.61亿、青铁香溪地5.06亿、中冶德贤公馆4.69亿、中梁拾光漫城4.11亿、首创禧悦学府4.106亿。

2024年1-11月在全市的商品住宅去化中,从需求结构来看,100㎡以下的占比17.25%,100-120㎡面积段成交最多占比36.5%,与120-150㎡两个面积段加起来合计约70.5%,

全国市场的分化异常明显,改善型产品为市场支撑,而且越来越卷品质及产品的创新,改善型产品的增配明显。另一个趋势是去年年底以来,主城区的刚改产品项目增加,尤其是老四方和东李出现小户型产品,毛坯也成为一个趋势,目的是降总价降购房门槛。四代宅在土地新规后有兴起。

在商品房TOP10中本土超过外来大鳄占6个席位,top10合计签约395亿,但排名间形成断层。

海信地产“双料”第一,签约金额94.46亿,网签45.53万㎡,其中海德山庄网签11.97亿、海信君玺11.03亿、海信璟悦10.95亿、海信悦澜山5.6亿、海信城4.98亿、海信依云小镇4.96亿、海信凤台世家4.32亿、海信璞悦3.7亿。

中国金茂第二,网签58.43亿,签约面积第二签约37.54万㎡,业绩额主要来自大云谷金茂府30.74亿、世园金茂府13.46亿、金茂中欧国际城12.16亿、金茂西海岸创新科技城6.60亿。

中海地产第三,签约41.44亿,主要森林公园18.78亿、中海寰宇时代13.89亿、中海半山雲境11.84亿、中海林溪世家2.9亿。

本榜单是根据卓易数据的独立研究,将青岛所有可售项目按照工商注册股权逐一进行权益拆分,剔除重复并表、重复计算的统计方法,展现一个客观的房企商品房销售权益“战绩”,更能清楚一家房企的实际业绩,更好的用于课题研究和监测。

房企股权结构在如今的市场下是动态变化的,重新梳理了各大房企项目股权的变动,重新排出权益榜TOP10。

权益榜TOP5中除了金茂、中海均为本土房企。

海信地产80.39亿,作为本土头部房企的海信独立开发项目多,少数的合作项目中也占有绝对控股权,主要来源于崂山的几个项目。

中国金茂第二35.56亿,来源于大云谷金茂府、世园金茂府、金茂中欧国际城以及金茂西海岸创新科技城。

君一控股第三签约32.95亿,主要得益于大云谷金茂府等。

在新建住宅市场中,2024年1-11月青岛TOP10项目累计销售合计约149亿,第一大云谷金茂府签约21.72亿;第二的森林公园16.41亿;第三的银丰玖玺城15.57亿。

商办市场中,TOP10网签49.5亿,大云谷金茂府8.46亿、鲁信半岛美庐8.15亿、金地华章5.31亿。

特别说明:

1,统计时间:2024.1.01-2024.11.30;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。